Les amortissements déduits au régime réel sont à présent pris en compte pour le calcul de la plus-value LMNP imposable au taux de 36,2%. Cette mesure est applicable à toute vente signée à partir du 16/02/2025.

❓ Quel est l’amortissement pris en compte dans le calcul de la plus-value en LMNP ?

Il ne s’agit que des amortissements consommés (et non de ceux qui sont reportés et apparaissent en annexe de votre liasse fiscale). Sont également exclus les amortissements sur travaux de construction, reconstruction, agrandissement, et amélioration.

👉 Donc on ne tiendra compte à la revente que des seuls amortissements qui permettent d'annuler ou diminuer votre imposition sur les revenus locatifs.

❓Est-ce que la revente du bien immobilier à une SCI ou autre société permet d’éviter la réintégration des amortissements sur la plus-value LMNP ?

Non, car il s’agit quand même d’une opération de vente donnant lieu à la taxation de la plus-value.

❓Peut-on arrêter d’amortir un bien en LMNP pour éviter la réintégration des amortissements lors du calcul de la plus-value ?

Non, on ne peut arrêter d'amortir un bien en cours de plan d'amortissement.

❓Peut-on changer le plan d’amortissement d'un bien immobilier pour diminuer le montant amorti ?

Non, on ne peut pas modifier le plan d'amortissement en cours d'activité.

Rassurez-vous, les seuls amortissements pris en compte pour le calcul de la plus-value sont ceux qui sont consommés et ont permis de réduire l'imposition sur vos revenus locatifs.

❓Peut-on renoncer au régime réel et repasser au régime micro pour éviter la réintégration des amortissements sur la plus-value avant de revendre ?

Les amortissements déduits sur la période au régime réel devraient quand même être pris en compte lors du calcul de la plus-value.

⚠️ La renonciation au régime réel doit être une stratégie qui tient compte également de votre économie d'impôt annuelle sur les revenus locatifs.

❓En cas de construction, comment est calculée la plus-value ?

La plus-value est calculée ainsi :

+ Prix de vente

- prix d’achat du terrain

+ amortissements consommés

- travaux de construction, reconstruction, agrandissement, amélioration.

Pour les travaux de construction, reconstruction, agrandissement, amélioration, il est possible :

- de déduire un forfait travaux de 15% (à partir de 5 ans de détention)

- ou de déduire le montant réel des travaux effectués sur présentation des factures.

❓ Comment retrouver le montant des amortissements consommés sur la liasse fiscale LMNP ?

Il suffit de vérifier votre dernière liasse fiscale. Prenons un exemple :

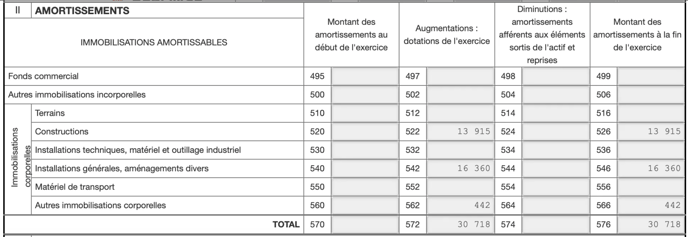

1️⃣ Formulaire 2033-C : tableau des amortissements

Ici, le montant des amortissements déduits au 31/12 en cumulé est de 30 718€ (ligne 576).

⚠️ Il faut éventuellement exclure les amortissements concernant les travaux de construction, reconstruction, agrandissement ou amélioration.

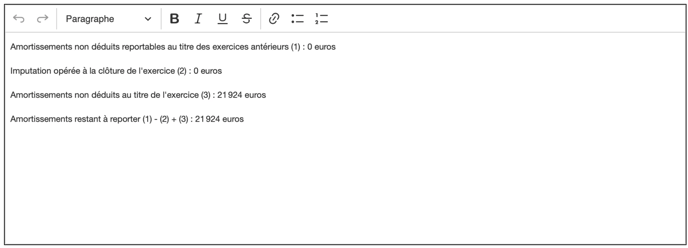

2️⃣ Annexe fiscale

Ici, le montant des amortissements restants à reporter en annexe fiscale (dernière ligne) est de 21 924€.

👉 Donc, dans notre exemple, total des amortissements consommés =

1️⃣ 30 718

- 2️⃣ 21 924

= 8 794€.

❓Quels sont les cas d’exonération de plus-value des particuliers ?

👉 Si le prix de vente est inférieur à 15 000€ : la plus-value est exonérée en totalité.

👉 Si vous vendez votre résidence principale, sous certaines conditions :- Il s'agit de votre résidence principale au jour de la vente,

- Il s'agit de votre résidence habituelle ("lieu où le contribuable réside la majeure partie de l'année"),

- Il s'agit de votre résidence effective ("une utilisation temporaire ne peut être regardée comme suffisante").

👉 En cas de vente d’un logement autre que la résidence principale, sous certaines conditions :

- remploi des fonds dans les 2 ans de la vente,

- le vendeur n’a pas été propriétaire de sa résidence principale dans les 4 années qui précèdent la vente.

⚠️ Ces cas d’exonération ne concernent pas le statut LMP (loueur meublé professionnel) qui relève du régime des plus-values professionnelles.

❓La LF 2025 instaure-t-elle des changements pour les LMP ?

Non ! La LF 2025 ne concerne pas les LMP, qui bénéficient du régime des plus-values professionnelles en cas de vente du bien immobilier.