Voici quelques éléments pour mieux comprendre le fonctionnement du déficit dans le cadre de votre activité LMNP.

Déficit fiscal et déficit comptable ne sont pas la même chose.

En LMNP

- Le déficit fiscal correspond au résultat à déclarer à l'administration fiscale. Il est déficitaire uniquement si vos charges (hors amortissements du bien, du mobilier et des travaux) sont supérieures à vos recettes locatives. Si ce n'est pas le cas, les amortissements calculés viennent réduire ce résultat à zéro : vous n'êtes pas imposé·e, mais aucun déficit fiscal ne sera déclaré.

- Le déficit comptable, en revanche, prend en compte les amortissements calculés en plus des charges. Ce montant figure en ligne 314 de votre liasse fiscale. Ces amortissements sont reportés d'année en année et constituent une réserve utilisable dans le futur. Le jour où votre résultat fiscal redevient positif, ce stock d'amortissements est mobilisé pour vous maintenir en situation de non-imposition.

C'est ce mécanisme d'amortissement différé qui permet une optimisation fiscale durable, même sans déficit fiscal immédiat.

Et en LMP

En LMP, le déficit fiscal — cette fois calculé en incluant les amortissements — est imputable directement sur votre revenu global, sans plafond. Si votre activité génère un déficit, celui-ci vient réduire l'ensemble de vos revenus (salaires, revenus fonciers, etc.), ce qui peut produire une économie d'impôt significative dès l'année concernée.

Si le déficit dépasse vos autres revenus, l'excédent est reportable sur vos revenus globaux pendant 6 ans.

C'est une différence majeure avec le LMNP, où le déficit fiscal (hors amortissements) ne peut s'imputer que sur des bénéfices de même nature (autres revenus BIC non professionnels), et ce durant 10 ans.

Le mécanisme des amortissements différés s'applique également en LMP, mais l'arme principale du LMP reste cette imputation sur le revenu global.

Études de cas

EN LMNP :

Le résultat est déficitaire si la différence suivante est négative : Résultat fiscal = Loyers − Charges − Amortissement. Dans ce cas, vous n'êtes pas imposable sur les revenus de location meublée.

Règles fiscales

Lorsque le résultat est négatif, le déficit est décomposé en 2 parties dans la liasse fiscale :

- (1) Déficit provenant des charges (dit « vrai déficit ») → reportable pendant 10 ans sur les revenus LMNP futurs, à indiquer dans votre déclaration d'IR.

- (2) Déficit provenant de l'amortissement (dit « 39C ») → reportable indéfiniment sur les revenus LMNP futurs, suivi dans les liasses fiscales d'une année à l'autre dans la partie Annexe.

Exemple 1 :

Antoine déclare : loyers annuels 10 000 €, charges 3 000 €, amortissement calculé par Nopillo 7 500 €. Déficit = −500 € (10 000 − 3 000 − 7 500). Résultat hors amortissement = 10 000 − 3 000 = +7 000 €.

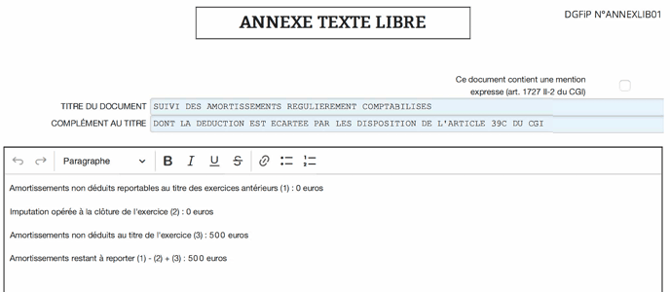

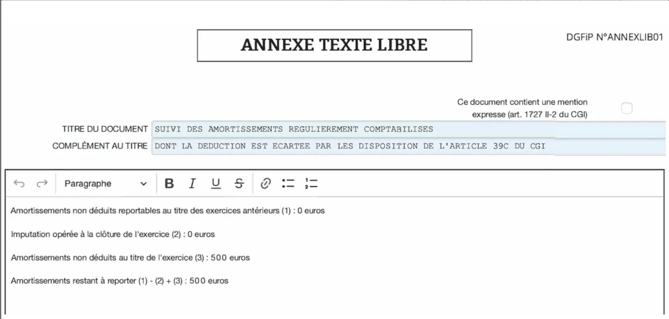

- Vrai déficit (1) = 0 (résultat hors amortissement positif)

- Déficit 39C (2) = −500 €

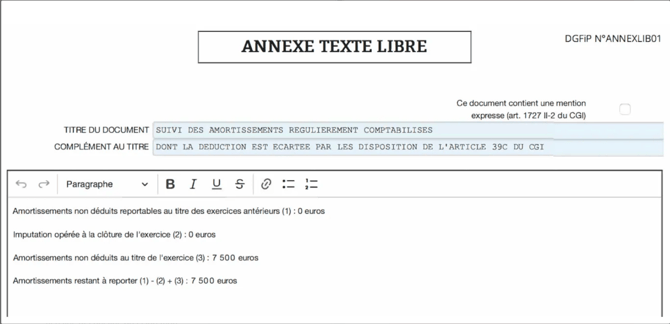

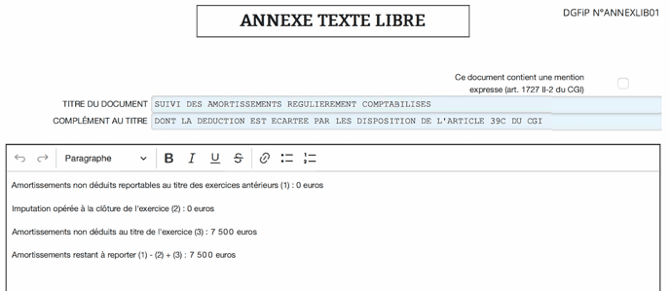

Résultat fiscal à déclarer pour Antoine = 0. Les 500 € de déficit 39C sont reportés sur l'annexe fiscale.

Exemple 2 :

Claire déclare : loyers annuels 0 €, charges 5 000 €, amortissement calculé par Nopillo 7 500 €. Déficit = −12 500 €. Résultat hors amortissement = 0 − 5 000 = −5 000 €.

- Vrai déficit (1) = −5 000 €

- Déficit 39C (2) = −7 500 €

Résultat fiscal à déclarer pour Claire = −5 000 €. Les 7 500 € de déficit 39C sont reportés sur l'annexe fiscale et pourront être utilisés si elle réalise un bénéfice plus tard.

EN LMP :

Imaginons maintenant qu’Antoine et Claire soient au régime LMP.

Exemple 1 :

Antoine, LMP, déclare : loyers annuels 30 000 €, charges 10 000 €, amortissement 20 500 €. Déficit = −500 €. Résultat hors amortissement = +20 000 €.

- Déficit (1) = 0 (résultat hors amortissement positif)

- Amortissements reportables (2) = 500 €

Résultat fiscal à déclarer pour Antoine = 0. Les 500 € d'amortissements reportables sont reportés sur l'annexe fiscale.

Exemple 2 :

Claire, LMP, déclare : loyers annuels 25 000 €, charges 30 000 €, amortissement 7 500 €. Déficit = −12 500 €. Salaires (après abattement de 10 %) = 22 000 €. Résultat hors amortissement = 25 000 − 30 000 = −5 000 €.

- Les 7 500 € d'amortissements reportables sont reportés sur l'annexe fiscale.

- Claire impute la totalité du déficit fiscal de 5 000 € sur son revenu global : son revenu imposable n'est plus que de 17 000 € (22 000 − 5 000).

- Si son revenu global était insuffisant pour absorber tout le déficit, elle pourrait reporter le solde non imputé sur les 6 années suivantes.